Lợi nhuận doanh nghiệp niêm yết giai đoạn 2026 - 2027 được kỳ vọng duy trì đà tăng nhờ các động lực vĩ mô tích cực, song không còn lan tỏa đồng đều. Trong bức tranh đó, tái cấu trúc và thoái vốn doanh nghiệp nhà nước được xem là một trong những yếu tố quan trọng, góp phần mở rộng dư địa tăng trưởng cho thị trường vốn.

Lợi nhuận phân hóa theo ngành

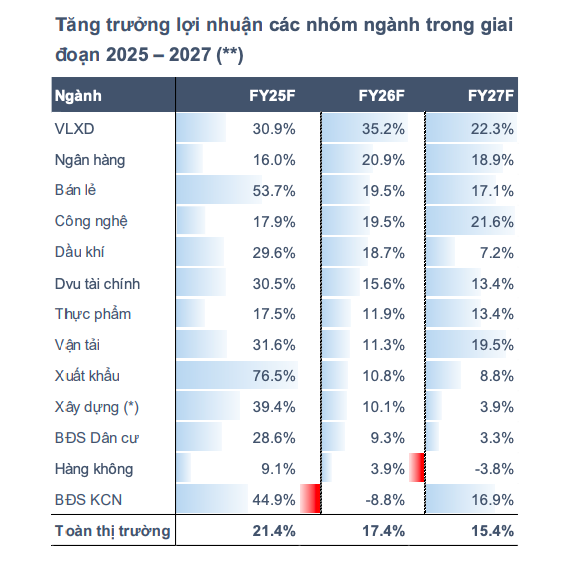

Theo phân tích của Công ty Chứng khoán MB (MBS), triển vọng lợi nhuận của các doanh nghiệp niêm yết trong giai đoạn 2026 - 2027 tiếp tục được nâng đỡ bởi 3 động lực lớn, gồm sản xuất tăng tốc, đầu tư hạ tầng được đẩy mạnh và sự sôi động trở lại của thị trường bất động sản. Trên cơ sở đó, lợi nhuận toàn thị trường được dự báo tăng trưởng khoảng 17,3% trong năm 2026 và 15,5% trong năm 2027.

Tuy nhiên, bức tranh tăng trưởng được nhìn nhận theo hướng chọn lọc hơn khi chi phí tài chính dự báo gia tăng trong bối cảnh lãi suất thiết lập mặt bằng mới. Điều này khiến các doanh nghiệp có trạng thái “tiền mặt ròng”, cơ cấu tài chính lành mạnh và mức đòn bẩy thấp được đánh giá sẽ có khả năng chống chịu tốt hơn trong chu kỳ tới.

Nguồn: MBS.

Trong các nhóm ngành hưởng lợi rõ nét, vật liệu xây dựng được kỳ vọng ghi nhận mức tăng trưởng lợi nhuận nổi bật, ước đạt khoảng 35% trong năm 2026 và 22% trong năm 2027. Động lực chính đến từ sự đóng góp của Hòa Phát khi dự án Dung Quất 2 chính thức đi vào vận hành, qua đó mở rộng đáng kể năng lực sản xuất thép cuộn cán nóng.

Bên cạnh đó, các doanh nghiệp thép khác cũng đang tái cơ cấu thị trường xuất khẩu, đồng thời dịch chuyển trọng tâm sang thị trường nội địa. Trong bối cảnh nhu cầu xây dựng hạ tầng và xây dựng dân dụng được thúc đẩy mạnh mẽ, cả sản lượng tiêu thụ và mặt bằng giá bán thép được kỳ vọng sẽ cải thiện, tạo nền tảng cho lợi nhuận toàn ngành phục hồi rõ nét.

Ngành ngân hàng được dự báo bước vào giai đoạn tăng trưởng khả quan hơn trong năm 2026 với mức tăng lợi nhuận ước khoảng 21%, cao hơn so với năm 2025. Động lực tăng trưởng chủ yếu đến từ 3 ngân hàng quốc doanh lớn là Vietcombank, VietinBank và BIDV, khi các tổ chức này đẩy mạnh tăng trưởng tín dụng và duy trì được mức tăng trưởng lợi nhuận 2 con số. Tăng trưởng tín dụng toàn ngành được dự báo tiếp tục duy trì quanh mức 20%, trong khi biên lãi ròng có xu hướng đi ngang trong bối cảnh cạnh tranh lãi suất và yêu cầu hỗ trợ nền kinh tế vẫn hiện hữu.

Sau giai đoạn tăng trưởng mạnh năm 2025, lợi nhuận ngành dầu khí dự báo tăng chậm lại trong năm 2026, khoảng 18,7%. Giá dầu ổn định giúp doanh nghiệp chủ động kế hoạch kinh doanh và cải thiện biên lợi nhuận, trong khi các định hướng chính sách về an ninh năng lượng và cơ chế tài chính đặc thù cho PVN được kỳ vọng tạo lực đỡ dài hạn cho toàn ngành.

Ở lĩnh vực bán lẻ, lợi nhuận được kỳ vọng tăng trưởng ổn định khoảng 19,5%, phản ánh sự phục hồi của tiêu dùng thiết yếu. Động lực chính đến từ việc sản xuất và đầu tư công tăng tốc, qua đó thúc đẩy việc làm trong các ngành thâm dụng lao động và cải thiện thu nhập của người dân.

Song song với đó, các chính sách tài khóa hỗ trợ, như kéo dài giảm thuế VAT 8% đến năm 2026, giảm học phí và nâng mức giảm trừ gia cảnh tiếp tục tạo dư địa cho sức mua trong nước, giúp nhóm bán lẻ duy trì đà tăng trưởng tương đối bền vững.

Ở chiều ngược lại, một số nhóm ngành được dự báo tăng trưởng lợi nhuận năm 2026 chậm lại so với mức nền cao của năm 2025, trong đó dịch vụ tài chính, vận tải, xuất khẩu, xây dựng, bất động sản dân cư và hàng không tăng trưởng khiêm tốn, còn bất động sản khu công nghiệp có thể ghi nhận tăng trưởng âm. Bên cạnh đó, mặt bằng lãi suất cao hơn trong năm 2026 được xem là yếu tố gây áp lực lên lợi nhuận, đặc biệt đối với các ngành thâm dụng vốn.

Doanh nghiệp nhà nước trước vận hội mới

Trong bối cảnh tăng trưởng lợi nhuận theo ngành có sự phân hóa, vai trò của các doanh nghiệp quy mô lớn, đặc biệt là khu vực doanh nghiệp nhà nước, được kỳ vọng sẽ ngày càng rõ nét hơn. Một điểm nhấn đáng chú ý trong năm 2026 là việc dự kiến ban hành nghị quyết riêng về phát triển kinh tế nhà nước, với kỳ vọng tạo ra cơ chế linh hoạt hơn cho các doanh nghiệp có vốn nhà nước trong quá trình tái cấu trúc và mở rộng hợp tác đầu tư.

Khu vực doanh nghiệp nhà nước đang đóng góp khoảng 29% GDP, nắm giữ vị thế đầu ngành về tổng tài sản, doanh thu và thị phần, song hiệu quả hoạt động vẫn chưa tương xứng với tiềm lực, cho thấy dư địa cải thiện còn rất lớn nếu các nguồn lực được khơi thông.

Tương tự như tác động tích cực mà Nghị quyết số 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân mang lại, năm 2026, MBS kỳ vọng, nhóm doanh nghiệp niêm yết có vốn nhà nước, đặc biệt là các doanh nghiệp đầu ngành, sở hữu nền tảng tài chính vững vàng, hiệu quả hoạt động tốt và mức định giá hấp dẫn sẽ trở thành điểm sáng trên thị trường. Đồng thời, nghị quyết mới cũng được kỳ vọng tạo hành lang pháp lý vững chắc cho việc sắp xếp lại danh mục đầu tư, thúc đẩy tiến trình thoái vốn, niêm yết và cổ phần hóa vốn nhà nước vốn đã chậm lại trong thời gian qua.

Trong bối cảnh đó, những động thái gần đây từ Tổng Công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) được xem là tín hiệu đáng chú ý. Bộ Tài chính đã đề xuất một số phương thức nhằm tháo gỡ vướng mắc cho hoạt động thoái vốn, bao gồm việc cho phép giảm giá khởi điểm tối đa 10% mỗi lần trong trường hợp đấu giá hoặc thỏa thuận bán vốn không thành công, cũng như cho phép bán theo lô.

Trên thực tế, SCIC đã ghi nhận các thương vụ đáng chú ý khi chào bán cổ phần tại Viwaseen cho Vinaconex và tại Viettronics cho Geleximco. Những giao dịch này được đánh giá là tín hiệu cho thấy làn sóng thoái vốn doanh nghiệp nhà nước có thể quay trở lại mạnh mẽ hơn trong năm 2026, qua đó tạo thêm động lực mới cho thị trường vốn và khu vực doanh nghiệp niêm yết.

Thu Hương